广东电池行业发展综述

中国电池产业始于20世纪初,1912年在上海成立的国华电池厂和1914年在宁波成立的大中华电池厂是中国最早的电池企业。新中国成立后的1957年组建的机电部电材局化学电源研究室则是我国第首个专业的电池研究所。

改革开放后,由于出口的激增和国内经济的迅速发展,我国电池行业进入一个新的发展时期。经过40余年的发展,我国不仅建立起了世界上最完善的电池产业链,也成为了世界第一大电池生产国。

目前,锌锰、铅酸、镍氢等种类的电池已进入平稳发展或衰退期,传统铅酸、镍镉电池在民用领域正在被逐步取代;而随着3C数码产品的广泛应用和新能源汽车的大规模推广应用,能量密度高、安全环保、小巧轻便的锂离子电池正成为电池发展的主流。

2018年,中国锂离子电池市场产量为102GWh,同比增长26.71%,占全国锂离子电池产量的54.03%,目前已经成为全球最大的锂离子电池制造国。

事实上,在锂离子电池大规模商用化起,在较长一段时间内,世界锂离子电池市场基本是日本一家独霸的局面。但中国凭借着劳动力资源丰富、市场广阔、完整的工业产业链等优势,加上一批科研机构和企业的全力研究,中国锂离子电池产业迅速发展。

各类型锂离子电池

近年来,世界锂离子电池市场已经呈现出中、日、韩三足鼎立的格局;目前,中国、日本及韩国生产的锂电池占全球产量的95%以上。但与日韩相比,中国电池企业仍存在着一些不足,如国外现在大多已采用全密闭自动生产线,信息化数据采集,设备精度高;在正负极材料上,中国电池企业也落后于日韩。

中国锂离子电池企业最初主要集中于广东,现在已经形成粤港澳、长三角、京津冀等三大集群。从占比来看,锂离子电池及产业链企业仍然以广东省占比最高。

广东省电池现状

作为改革开放的桥头堡和先行区,改革开放后的广东依靠毗邻香港的优势,经济迎来了腾飞,已连续30年GDP全国第一。在此基础上,广东省的电池产业也迅速发展,尤其是锂离子电池产业,在全国占据着重要的地位。

中国电池工业协会理事长赵金生在广东省电池行业协会成立大会时表示,广东具有电池行业发展基础好、实力强、知名企业多的优势。

事实上,“世界电池看中国、中国电池看广东”已成为行业共识。

1.广东省锂离子电池产业布局完善

我国锂离子电池的生产厂家主要集中在广东、山东、江苏、浙江、天津等地,广东省锂电的生产量约占全国的2/3,多集中在深圳、东莞、中山等地,其中深圳又占广东全省锂电生产量的3/4,全国生产量的1/2,比亚迪、欣旺达、深圳比克等一大批国际知名锂电池厂商落户于深圳。

目前,广东省已建立起完整的锂离子电池生产链,消费类、动力类、储能类锂离子电池均在全国占有重要地位,也汇聚了一批知名锂离子电池企业群体。

如消费类锂离子电池企业有东莞新能源(ATL)、珠海冠宇、惠州德赛、格林德、迪比科、中山天贸、卓能、瑞隆、海陆通、肇庆风华、赣锋电子、永邦、安德丰、迪亚宝、东莞金源、赛骄阳、广东国光、三和朝阳、豪鹏、TCL金能、明美、丰江、聚和源、优特利、恒泰、小锂新能源、曙鹏、宇隆、东莞锂威、广州云通、鸿德、朗能、朗泰通 、凤凰锂电、罗马仕、品胜、倍斯特、品能(比克、欣旺达、亿纬锂能、迈科、创明、鹏辉、天劲在该领域也有较多涉及)。

电动工具电池领域的锂离子电池企业有东莞新能德(ATL)、杰特能源、海盈、惠州赛能、格瑞普、博力威、东力新能源、沃尔德、珠海汉格、飞碟能源、博富能 (惠州德赛、珠海光宇、东莞新能源、格林德、拓思、德龙伟创、伟创源、德尔能、美尚在该领域也有较多涉及)。

动力锂离子电池企业有比亚迪、珠海银隆、比克、鹏辉、迈科、亿纬锂能、欣旺达、创明、天劲、猛狮、雄韬、力柏、东莞振华、亿鹏(动力类电池企业总体实力较强)。

2.广东省锂离子电池产量占全国半壁江山

2016年时,全球锂电池排名前十企业的市场规模达到1257.66亿美元,占全球锂电池市场总规模的69.26%,其中广东省就有两家锂离子电池企业入榜。分别为排名第四、第五的ATL和比亚迪,两者合计共占据世界锂离子电池市场份额的14.27%。

后来,随着产业转移和电池产业的蓬勃发展,我国锂电池产业由沿海向内陆扩展,多地开花,但广东省锂离子电池产量仍占据着全国的“半壁江山”。

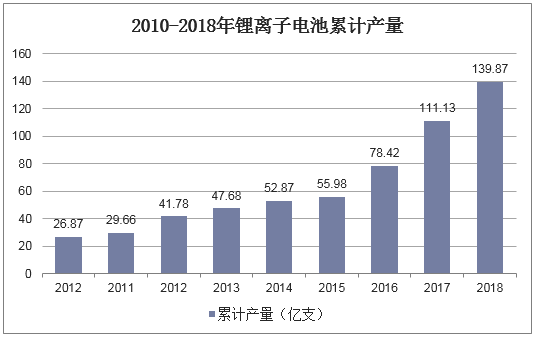

2018年中国

锂离子电池产量为139.8714亿支。从全国各省市产量来看,2018年全国有27个省市生产

锂离子

电池。2018年锂离子电池产量排名前十的地区是广东省、江苏省、福建省、河南省、湖北省、天津市、江西省、四川省、重庆市、陕西省。其中,2018年广东省锂离子电池产量为56.404亿支,位居第一,占全国总产量的40.33%。

资料来源:国家统计局

锂离子电池从应用方向来看分为3C数码电池、动力电池、储能电池。

广东省在3C数码电池的产量与产值上占据着绝对的优势。据统计,2018年全球数码锂电池产值规模达到1155亿元,其中广东的ATL以285亿元的产值位居第一位,占据全球25%的市场份额;广东的珠海冠宇以46亿元的产值占据全球4%的市场份额,全球排名第五位;仅两家企业就占据着全球近1/3的数码锂电池产值。

广东省的3C数码电池产值占全国数码电池总产值60%以上。2018年我国数码锂电池电芯产值规模约660亿元,其中仅ATL数码电池电芯产值超过285亿元,市场占比43.2%,ATL的龙头地位明显。

此外,珠海冠宇、比亚迪等分别以46亿元、41亿元的产值位居第二、第三的位置。比亚迪近年来逐步转向动力电池领域,对软包数码电池的生产有所放缓,因此市场被ATL、珠海冠宇等抢夺。

从动力电池领域来看,广东省拥有比亚迪、深圳比克、亿纬锂能、欣旺达、鹏辉能源等知名电池企业,比亚迪曾连续多年占据全国动力电池装机量第一的宝座。

2018年,我国动力电池装机量达56.89Gwh,其中比亚迪、比克、亿纬锂能、鹏辉能源、珠海银隆分列第二、六、七、十一、十六位;六家企业的总装机量超过15Gwh,占比超过26%。

储能电池占锂离子电池的比重较小,但未来将大有可为;目前比亚迪、深圳比克等多家企业在储能电池上均有布局。

3.广东省电池产业链完善、优势明显

除了在锂离子电池上有诸多优势外,在锂离子电池的四大主材及设备领域,广东省也保持着领先地位。

①正极材料

从磷酸铁锂来看,2017年,广东省有3家企业磷酸铁锂材料市占率进入前十,贝特瑞、比亚迪、德方纳米市占率分别为16%、11%、9%,分列第一、四、六,合计市占率达36%,2017年贝瑞特和德方纳米产量分别达9300吨、2600吨。

2018年前3个季度,广东省有3家企业磷酸铁锂材料市占率进入前十,德方纳米、贝特瑞、比亚迪市占率分别为17.5%、11.1%、2.9%,分列第一、三、七,合计市占率达31.5%。

从三元材料来看,2017年,广东省有2家企业磷酸铁锂材料市占率进入前十,格林美、科恒股份市占率分别为6.4%和3.5%,合计市占率为9.9%。2017年,格林美三元材料产量约5400吨。、

三元材料

2018年前三个季度,广东省有2家企业三元材料市占率进入前十,科恒股份、格林美三元材料市占率分别为5.1%和2.1%,合计市占率为7.2%。全年来看,三元正极材料产量6.82万吨,德方纳米、贝特瑞分列第一、二、四。

②负极材料

2018年,我国负极材料产量约为18.87万吨,广东省有三家企业的产量排在全国前十,贝特瑞、东莞凯金、深圳斯诺分列第一、三、八;三家企业的负极材料产量合计占全国的34%,其中贝特瑞负极材料出货量全球第一。

③电解液

2018年,我国锂电池电解液出货量约为14万吨,广东省有4家企业的电解液出货量排名全国前十,广州天赐(排名全国第一)、新宙邦(排名全国第二)、东莞杉杉(排名全国第四)、珠海赛纬(排名全国第七)四家企业市占率分别为25.5%、17.5%、9.29%、3.93%,四家企业的电解液出货量合计占国内电解液总出货量的56.22%,在锂电池电解液领域,广东省占据着绝对优势。

④隔膜

2018年,我国锂电池隔膜出货量约为20.2亿平米,广东省有两家企业的隔膜出货量位居全国前十,其中星源材质隔膜出货量约为2.3亿平米,市占率约为11.39%,排名全国第二;广东省的深圳中兴新材技术股份有限公司隔膜出货量约为1.15亿平米,市占率约为5.7%,排名全国第五。

另外,隔膜企业中市占率第一的上海恩捷股份,在广东珠海设立了生产基地,截至2018年底,珠海恩捷有12条产能共10亿平方米的基膜生产线、40条产能共8亿平方米的涂布膜生产线,预计可年产13亿平方米锂电池隔离膜。

⑤锂电池设备

从锂电池设备领域来看,广东省拥有赢合科技、诚捷智能、新嘉拓、超业精密、

正业科技、珠海华冠等一批锂电设备领先企业。

锂电池智能制造设备

其中,赢合科技锂电池设备产值在行业排名第二,其设备已涵盖锂电池所有的工序。

诚捷智能在圆柱形锂电池卷绕市场行业领先,新嘉拓、深圳浩能(科恒股份子公司)在涂布机市场上市占率名列前茅。

总体而言,广东省锂电池设备企业覆盖面广、技术实力雄厚。

另外,除了四大主材和锂电池设备外,广东省在铝塑膜和铜箔领域也有一定的优势。

⑥铝塑膜

以往,国内铝塑膜主要市场份额被日本企业所占据,价格居高不下、毛利高。近年来,随着国内锂电池降本的需要和国内企业的努力,我国铝塑膜国产化率大大提升。

目前,国内铝塑膜领先企业中,有深圳市新纶科技、佛塑科技、东莞卓越、广东安德力等4家企业位于广东省。

其中,新纶科技收购了全球第三大锂电池铝塑膜供应商——T&T株式会社,目前铝塑膜产能约800万平方米/月。

广东安德力目前电池用铝塑膜产能约10万平米/月,出货量约3-5万平米/月。

广东电池未来发展趋势

未来电池产业总体上呈现如下趋势:一是

绿色环保电池迅猛发展,包括锂离子蓄电池、

氢镍电池等;二是

一次电池向蓄电池转化,这符合

可持续发展战略;三是电池进一步向小、轻、薄方向发展。在商品化的可充电池中,锂离子电池的

比能量最高,特别是

聚合物锂离子电池,可以实现可充电池的薄形化。

结合来看,锂离子电池未来将成为整个电池产业中最重要的部分,它的诸多优势给予其宽广的发展空间。预测未来5-10年,在下游市场需求的带动下,广东乃至全国锂电池市场整体仍将保持快速增长态势。

未来锂电池的市场主要还是三大方面,包括消费电子(拓展为信息及物联网)、储能和新能源汽车(拓展为动力)。市场最大牵引仍然以新能源汽车为主,而且纯电动、混合动力以及48V起停应用市场并重。同时在物联网节点、机器人等方面的新应用有可能实现爆发式增长。

但未来5~10年,新能源汽车仍将是拉动锂电池出货量增长的主要动力,预测年均增速在30%以上。

储能电池将继续往长循环、低成本方向发展,

磷酸铁锂电池已经是该领域的一大增长点。同时,储能细分领域较多,但规模都尚小,但随着5G的应用和储能调频的需要以及对铅酸电池替代的加速,通信基站储能、火力调频等市场将率先放量。因此预测,储能市场逐渐进入快速期,对锂电池的需求有望提速。储能锂电池除了满足国内需求,也将批量出口到欧美、澳大利亚、东南亚等地区。

3C数码及小动力市场增速有限,特别是3C数码领域短期很难再快速增长。未来3C市场增速主要依靠以下领域带动:一是靠3C终端出口东南亚、非洲等欠发达地区;二是现有市场的替代性增长,如锂电池加速替代铅酸电池在自行车、低速车的应用;三是新兴领域的增长,包括智能穿戴、智能医疗、无人机、智能制造类等。小动力市场将维持较高速增长,主要替代铅酸、镍氢电池市场。

另外,伴随着锂电池需求的快速增长,必将带来锂电池进入新一轮扩产潮,锂电池四大主材、设备将会有大量的需求及增长;而随着软包电池占比的提升,铝塑膜的需求量也将大量提升。而广东省在各领域均拥有一批优势龙头企业,将有助于广东省锂电产业链相关企业进一步做大做强。